こんにちは!このサイトを見られている方は、いまちょうどクレジットカードを作ろうとして、申し込みの際に「年収」という記入欄で迷っている方ですよね。学生の皆さんは以下のような「年収」で迷ってしまいます。

- 給料、仕送り、奨学金どこまでが年収なのか

- 全く稼いでいないけど、審査に落ちるんではないか

そんなよくある疑問をこの記事を読んで解決してしまいましょう。

年収は安定して稼いでいる金額を書く!

まず気になる年収の範囲から紹介します!

年収は毎月固定的に収入として入る額を書きましょう。

給料はもちろん年収に入るが…

給料はもちろん年収に入ります。

しかし毎月安定的に入る収入を書くので、短期バイトは入りません。

それでも短期バイトを毎月続けているという状況ならこの給料に書くことができます。計算は単純にひと月の収入×12で大丈夫です。細かく12ヶ月分足し算しなくてもがおおよそで大丈夫です。

仕送り・奨学金は年収に入らない

仕送りをもらっている方は、毎月安定的にもらっていますよね。その場合、安定した年収に入るのかという疑問を抱くかも知れません。

しかし年収というのは自分で稼ぎ出した金額を書くので年収の欄には書きません。

奨学金も同じです。毎月安定的にもらっていても自分で稼いでいるわけではないので年収の欄には書きません。その代わりその仕送り・奨学金は備考欄に書いておくことができます。

なぜ年収が求められるの?

もともとなぜ年収の記載を求められるか考えてみましょう。

クレジットカードは後払いを可能にするためのカードですよね。お金を貸していることと同じ意味になります。するとお金を知らない人に貸すためにはその人の信用や返済能力を知らなくてはなりません。

クレジットカード会社はお客さん一人ひとりと会ってその人が信用できる人物か判断するのがいいですが、それは現実的ではありません。そのため年収を把握することでおおよその返済能力を判断しているのです。

学生専用カードなら年収不問

しかし学生が申し込むクレジットカードはもともと利用枠が少なく作られています。それに返済に困ったら学生の親が払ってくれるだろうという期待から、学生が申し込みできるクレジットカードは年収をあまり気にしない会社が多いです。

そのかわり親の信用や返済能力が見られたりする場合があります。特に学生専用クレジットカードはその傾向が顕著です。年収0円でも余裕で審査に通った例も多くあります。社会人になって収入がないより、学生で年収がない人のほうが審査には通りやすいです。

それでも審査に通らないのはクレヒスのせい?

年収0でも審査に通らなかったという学生はまた別のところに原因があると考えられます。

例えば、親や本人が返済の延滞をした経験があるなどクレジットヒストリーに傷がついている場合は年収があるなしに関わらず審査に通りにくくなります。親・本人の両方のクレジットヒストリーが傷ついている場合は審査に通らないことが多いでしょう。

学生でも年収記載するメリット

学生の年収はあまり気にしていないと話してきましたが、学生でも年収を記載するメリットがあります。それがキャッシング枠です。クレジットカードの役割はショッピングとキャッシングに分けられます。普通に買い物するショッピングに対し、ATMなどでお金を借りられるサービスをキャッシングサービスといいます。年収のない学生はこのキャッシングサービスを受けることが出来ません。そこには総量規制という難しい法律があります。

(以下難しいので読み飛ばしてもOKです)総量規制とは年収の3分の1以上のお金を貸し出してはならないと定めてあるものです。ショッピングではこの総量規制は範囲外ですが、キャッシングはお金を貸し出すためガッツリ総量規制の範囲になります。そのため年収のない学生はキャッシングサービスを受けられないというわけです。

どうしてもキャッシングサービスを使いたいという方は是非アルバイトを始めてください。

年収の嘘はだめ

当たり前でしが、審査の記入に置いて嘘はいけません。年収ぐらいバレないだろと思ってもだめです。学生の場合、年収を確認される場合は少ないですが、万が一所得証明書の提出を求められたときはしばらくクレジットカードが作れなくなります。正直に年収を書くようにしましょう。

年収は安定的に自分で稼いでいる額!なくても大丈夫!

学生がクレジットカードを申し込む際の年収の欄への記入は実際に自分がバイトなどで安定的に稼いでいる額を書きましょう。親からの仕送りや奨学金は年収に入らないので気をつけてください。

しかし学生の間は年収で利用限度額が変わったりすることは少ないので正直に書くのが良いでしょう。年収はなくても大丈夫です!

年収なくても大丈夫!おすすめクレジットカード

最後におすすめの年収がなくても作れる学生用クレジットカードをご紹介します!

誕生月はポイント3倍のライフカードは学生のみ保険付き

| カードブランド | VISA、JCB、MasterCard |

|---|---|

| 加入可能年齢 | 18歳以上25歳以下の学生 |

| 年会費 | 無料 |

| ポイント還元率 | 通常0.5% 誕生月1.5% |

| 海外旅行保険 | 最高2,000万円(自動付帯) |

| 国内旅行保険 | なし |

| ショッピング保険 | なし |

| 発行速度 | 最短3営業日 |

| ETCカード | 年会費500円+税 |

年会費無料で誕生月はポイントが3倍になるのでポイントが貯まりやすいことで知られているライフカードですが、今回おすすめするのが25歳以下の学生が申し込める学生専用ライフカードです。もちろん年収0でも作れます!

このカードのおすすめポイントは学生専用ライフカードのみ旅行保険が付帯しているところです!また契約後1年間はポイント還元率が常に1.5%!業界最高レベルの還元率を体感出来ます。しかもこの保険も最大1000万円付帯!しかも自動付帯です。旅行チケット等をカードで購入しなくても保険に入れるんです。しかも海外での決済でいつでも5%OFFになる太っ腹ぶり。学生専用ライフカード、確実に海外旅行に行く人向きです。

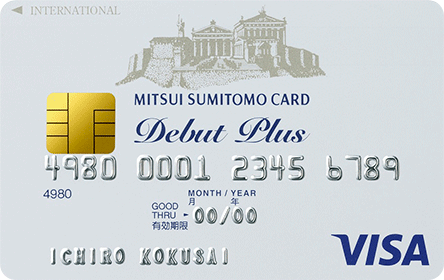

安心・信頼の三井住友VISAデビュープラスカード

| カードブランド | VISA、MasterCard |

|---|---|

| 加入可能年齢 | 18歳以上25歳以下 |

| 年会費 | 1250円+税(年1回の利用で無料) |

| ポイント還元率 | 1.0%~ |

| 海外旅行保険 | なし |

| 国内旅行保険 | なし |

| ショッピング保険 | 100万円まで(一回につき自己負担3,000円) |

| 発行速度 | 最短3営業日 |

| ETCカード | 年会費500円+税 |

三井住友とVISAのステータス!安心の学生カードです。18歳から25歳までが申し込めるこのデビュープラスはポイントが他の三井住友のカードの2倍です。また年会費は1350円かかりますが、年に一回でも利用すれば無料になるので実質無料です。

学生専用専用のカードなので年収がなくても大丈夫!26歳になると上位カードのプライムゴールドカードに自動で移行され、30歳になると更新時にゴールドカードに自動で移行されるところはオススメポイントです。将来的にゴールドカードを持ちたいと思っている方なら近道になりますよね。またショッピング保険も最大100万円まで付帯しています。クレジットカードで買った商品を補償してくれるので安心してお買い物ができます。